🏡 2025 ПРЕДВАРИТЕЛЬНЫЙ ТУР ПО ДОМУ И ТЕКУЩАЯ ЦЕНА (27 июля 2025 | Полностью оборудован - под ключ)

👉 Официальный сайт: [www.prefabrikhane.com](http://www.prefabrikhane.com)

📅 Дата обновления цен: 27 июля 2025 г.

📺 Больше моделей домов: [Whole House Tours](https://www.youtube.com/@prefabrik/videos)

КОНТАКТ ПРОИЗВОДИТЕЛЯ ÇAĞLAR ÇELİK YAPI (Whatsapp и телефон)

caglarprefabrik@gmail.com

+90 538 091 69 71 (г-жа Тюркан)

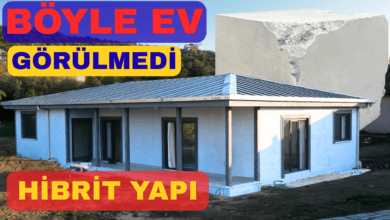

📌 **Особенности дома:**

- Веранда, наружная облицовка

- Крыша из сэндвич-панелей, стальная дверь

- Интерьер: Зеленый гипсокартон - Центр: 120 плотность 80 мм каменной ваты - Наружная сторона: Boardex + обшивка

- Ламинат, современный дизайн фасада

- Все **конструкции из мягкой стали** - сейсмостойкая конструкция

—

**Подпишитесь на канал и включите уведомления!

Для получения новых моделей сборных домов, обновлений цен и подробных туров по домам [подписывайтесь на наш канал](https://www.youtube.com/@prefabrik/featured)!

—

💸 ИНФОРМАЦИЯ О ЦЕНАХ (27 июля 2025 года)

🏷️ * Цена "под ключ" (м²):* начинается от 16.000 TL.

📌 Нет варианта железного профиля, изготавливается только "Стальной" дом.

📌 Веранда включена в расчет площади дома.

📌 Максимальная цена за м² может достигать 22.000 TL в зависимости от уровня роскоши.

🛠️ *Типы доставки:*

- Компания работает как "под ключ", так и по индивидуальному проекту заказчика, как бутик. Железный профиль не производится, изготавливаются только стальные дома.

—

—

📈 ЧТО В ЭТОМ ВИДЕО?

* В этом видео вы найдете самые актуальные цены на **сборные дома**, варианты доставки и детали строительства на 2025 год. Мы подробно рассмотрели решения, подходящие для разных бюджетов, с вариантами поставки в черновом, улучшенном, стандартном и элитном исполнении.

✅ 2025 модель сборного дома с высокой инвестиционной ценностью

✅ Разница в цене между стальными и профильными конструкциями

✅ Окупаемость инвестиций - экономия энергии - право на кредит

✅ Изоляция, строительные материалы, краски и детали отделки

✅ Различия между крошечным домом, стальным домом и контейнерным домом

✅ Экскурсия по модульному дому и информация о жизни в автономном режиме

—

📸 О КАНАЛЕ

🎥 Этот канал беспристрастно продвигает только модели с высоким соотношением цены и качества от **многих производителей сборных изделий**.

❌ Не продается.

❌ Это не реклама.

✔️ Цель: Информация и консультирование

📨 Почта: [info@prefabrikhane.com](mailto:info@prefabrikhane.com)

🌐 Web: [www.prefabrikhane.com](https://www.prefabrikhane.com)

—

📩 КОНТАКТЫ И СОТРУДНИЧЕСТВО

🎬 Для презентации вашей компании, съемки проекта или специальных видеозапросов:

[info@prefabrikhane.com](mailto:info@prefabrikhane.com)

📩 Написать через Gmail: [Нажмите здесь](https://mail.google.com/mail/?view=cm&to=info@prefabrikhane.com)

—

🔔 **ПОДПИШИТЕСЬ И ВКЛЮЧИТЕ УВЕДОМЛЕНИЯ**

Не забудьте подписаться на новые туры по домам, обновления цен и вдохновляющие материалы!

(https://www.youtube.com/@prefabrik/videos)

—

🛖 Модели и цены сборных домов в Турции вызывают большой интерес в 2025 году. В этом видео, вдохновленном концепцией *маленький дом Турция*, мы подробно рассматриваем современные модели готовых домов, такие как стальной дом, контейнерный дом и двухуровневый сборный дом. Вас ждет экскурсия по дому, полная актуальной информации о решениях "под ключ", экономичных вариантах домов и монтаже на строительной площадке. *Мы предлагаем широкий спектр материалов: от автономного проживания до проектирования небольших домов, стальных каркасных домов и примеров туров по модульным домам. Кроме того, *prefab homes* - это идеальный ресурс для всех, кто интересуется современными сборными домами и процессом строительства домов. **Не забудьте подписаться на наш канал *prefabrikhane YouTube.

\#prefabrikev #prefabrikvilla #houseunder100k

🔑 **Связанные ключевые слова / теги:**.

сборный дом, сборный дом цены 2025, крошечный дом турция, тур по дому, тур по дому из контейнеров, стальной дом, двухэтажный сборный дом, готовые модели домов, доступный дом, строительный влог, монтаж на стройплощадке, дом под ключ, тур по модульному дому, тур по сборному дому, доступное строительство домов, контейнерный дом, тур по турецкому дому, дом из стального каркаса, дом до 100к, автономное проживание, дизайн маленького дома, сборные дома, современные сборные дома, сборный дом, сборный дом, Ozlemtinyhouselife, lux