www.prefabrikhane.com

2025 PREFABRIC HOUSE TOUR & CURRENT PRICE (22 de junho de 2025 | Totalmente equipado - chave na mão)

👉 Sítio Web oficial: [www.prefabrikhane.com](http://www.prefabrikhane.com)

📅 Data de atualização do preço: 22 de junho de 2025

📺 Para mais modelos de casas: [Whole House Tours](https://www.youtube.com/@prefabrik/videos)

CONTACTO DO FABRICANTE LÍDER DE PREFÁBRICA (Whatsapp e Telefone)

05307176135

lider.lp35@gmail.com

liderprefabrikizmir.com

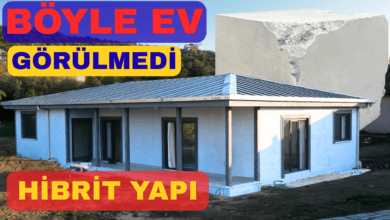

📌 **Caraterísticas da casa:**

- Varanda, casa de banho privativa, lareira exterior

- Teto em painel sanduíche, porta em aço composto

- Interior: Placa de gesso cartonado verde - Centro: Lã de rocha com densidade 120 - Exterior: Boardex + revestimento

- Escada laminada, design moderno da fachada

- Toda a construção em **aço macio** - construção resistente a terramotos

—

**Subscrever o canal e ativar as notificações!

Para mais modelos de casas pré-fabricadas, actualizações de preços e visitas detalhadas às casas [subscrever o nosso canal] (https://www.youtube.com/@prefabrik/featured)!

—

💸 INFORMAÇÕES SOBRE OS PREÇOS (22 de junho de 2025)

🏷️ * Preço chave na mão (m²):* A partir de 14.000 TL

Para modelos de camada única.

A varanda está incluída no cálculo do m² da casa.

Uma vez que o rácio de aço varia nas casas de dois andares, 16.000 TL é o preço padrão. O preço máximo por m² pode ir até 20.000 TL, consoante o nível de luxo.

🛠️ *Tipos de entrega:*

- A empresa trabalha como "chave na mão", conceção específica para o cliente, boutique.

—

[Todos os vídeos](https://www.youtube.com/@prefabrik/videos)—

📈 O QUE É QUE ESTE VÍDEO CONTÉM?

* Neste vídeo, encontrará os preços mais actualizados das **casas pré-fabricadas**, opções de entrega e detalhes de construção para 2025. Examinámos em pormenor as soluções adequadas a diferentes orçamentos com alternativas de entrega em bruto, em bruto avançado, standard e de luxo.

Modelo de casa pré-fabricada 2025 com elevado valor de investimento

Diferença de preço da estrutura de aço vs. perfil

ROI - poupança de energia - elegibilidade para crédito

✅ Isolamento, materiais de construção, pintura e pormenores de decoração

Diferenças entre casa minúscula, casa de aço e casa contentora

Visita à casa modular e informações sobre a vida fora da rede

—

📸 SOBRE O CANAL

Este canal promove imparcialmente apenas os modelos com elevada relação preço/desempenho de ** múltiplos fabricantes de pré-fabricados**.

Não há venda.

Não é publicidade.

✔️ Objetivo: Informação e aconselhamento

📨 Mail: [info@prefabrikhane.com](mailto:info@prefabrikhane.com)

🌐 Web: [www.prefabrikhane.com](https://www.prefabrikhane.com)

—

📩 CONTACTO E COOPERAÇÃO

Para a apresentação da sua empresa, filmagem de projectos ou pedidos especiais de vídeo:

[info@prefabrikhane.com](mailto:info@prefabrikhane.com)

📩 Para escrever via Gmail: [Clique aqui](https://mail.google.com/mail/?view=cm&to=info@prefabrikhane.com)

—

🔔 **SUBSCREVER E ACTIVAR AS NOTIFICAÇÕES**

Não se esqueça de se inscrever para receber novas visitas a casas, actualizações de preços e conteúdos inspiradores!

(https://www.youtube.com/@prefabrik/videos)

—

Os modelos e preços de casas pré-fabricadas na Turquia atraem grande interesse em 2025. Neste vídeo, inspirado no conceito de *tiny house Turkey*, examinamos em pormenor os modelos modernos de casas pré-fabricadas, como a casa de aço, a casa em contentor e a casa pré-fabricada duplex. Espera-o uma visita guiada à casa repleta de informações actualizadas sobre soluções de casas prontas a habitar, opções de casas económicas e instalação no local de construção. *Oferecemos uma vasta gama de conteúdos, desde a vida fora da rede até ao design de pequenas casas, exemplos de visitas guiadas a casas com estrutura em aço e casas modulares. Além disso, *casas pré-fabricadas* é um recurso ideal para qualquer pessoa interessada em casas pré-fabricadas modernas e no processo de construção de casas. **Não se esqueça de subscrever o nosso canal do YouTube *prefabrikhane.

\#prefabrikev #prefabrikvilla #houseunder100k

🔑 **Chaves-chave / Tags relacionadas:**

casa pré-fabricada, casa pré-fabricada preços 2025, casa minúscula peru, visita à casa, visita à casa de contentores, casa de aço, casa pré-fabricada duplex, modelos de casas pré-fabricadas, casa acessível, vlog de construção, instalação no local de construção, casa chave na mão, visita à casa modular, visita à casa pré-fabricada, construção de casas a preços acessíveis, casa de contentores, visita à casa turca, casa com estrutura de aço, casa com menos de 100 mil, vida fora da grelha, design de casas pequenas, casas pré-fabricadas, casas pré-fabricadas modernas, casa pré-fabricada, casa pré-fabricada, Ozlemtinyhouselife, lux